Uitleg over de interne analyse of middelenanalyse

in de interne analyse of middelenanalyse wordt gekeken naar het eigen bedrijf en de sterkten en zwakten van dit bedrijf.

Interne analyse - Portfolio analyse

Aan de hand van een portfolio analyse worden de product-markt combinaties van een bedrijf beoordeeld op marktaantrekkelijkheid enerzijds en concurrentiekracht anderzijds. De meeste gebruikte methoden van het uitvoeren van een portfolio analyse is de BCG methode en de MABA analyse, waarbij ikzelf de voorkeur geef aan de MABA analyse.

Interne analyse - 7S model

Het 7- S model is een instrument om inzicht te krijgen in een aantal belangrijke strategische waarden van de onderneming. De variabelen van het 7-S model zijn onder te verdelen in harde en zachte variabelen. De harde variabelen zijn te beïnvloeden en de zachte niet. Concreet geeft het model weer in welke mate de strategie overeenkomt met de huidige situatie, oftewel de synergie. Het eindresultaat van dit model moet zijn dat aangetoond kan worden in welke mate er sprake is van synergie van de verschillende factoren en hoeverre dit verder gerealiseerd moet worden. Voor meer uitleg voor dit model, klik hier.

Interne analyse - Service/Product Value Chain

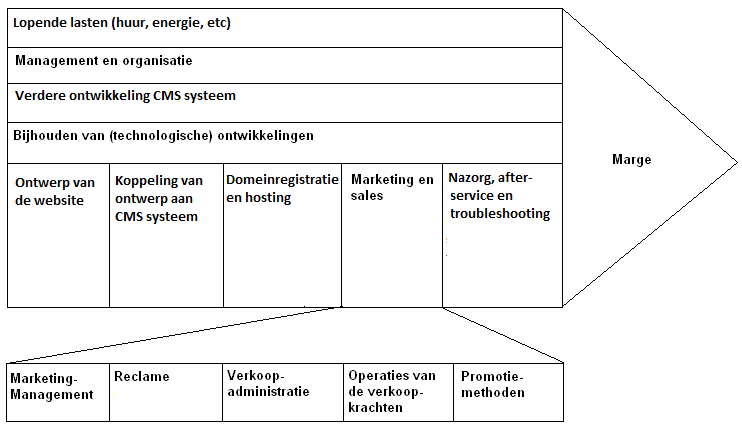

Aan de hand van de Service/Product Value Chain wordt gekeken welke specifieke activiteiten bijdragen aan het creeeren van waarde voor een product of dienst. Het proces is initieel opgezet om een product te analyseren, maar kan evengoed toegepast worden op diensten.

Er wordt onderscheid gemaakt in twee soorten activiteiten. er zijn zaken die direct bijdragen aan de ontwikkeling, marketing, verkoop en levering van een product of dienst. Tevens zijn er zaken die indirect (of niet) bijdragen aan het proces. Om het visueel te maken is onderstaand voorbeeld van een webdesigner toegevoegd:

Interne analyse - Marketingaudit

Het is belangrijk om de klant centraal te zetten en om de klant goed van dienst te zijn is het belangrijk marktgericht te werken. Daarvoor moet inzichtelijk zijn hoe marktgericht een organisatie is. De analyse is gebaseerd op de volgende aspecten:

- Klantgerichtheid van de organisatie;

- Concurrentiegerichtheid van de organisatie;

- Het beleid voor het geïntegreerde beslissingsproces;

- de ingezette communicatiemiddelen.

Interne analyse - Financiele audit

belangrijke punten die geanalyseerd dienen te worden zijn: De huidige omzetdoelstellingen, De kengetallen van de afgelopen jaren en mutaties.

Belangrijke kengetallen die genoemd dienen te worden zijn:

- Solvabiliteit (eigen vermogen / totaal vermogen)

- Current ratio ((vlottende activa - voorraad) / kort vreemd vermogen)

- Netto Werkkapitaal (vlottende activa - kort vreemd vermogen )

- Rentabiliteit van het totaal vermogen (winst voor belasting / totaal vermogen)

- Rentabiliteit van het eigen vermogen na belasting (Winst / Eigen vermogen)

- Bruto rentabiliteit op vreemd vermogen (rente op vreemd vermogen / vreemd vermogen)

- cashflow (winst + afschrijving)

een overzicht van de mutaties kan eenvoudig als volgt worden weergegeven:

| 2008 | 2009 | 2010 | |

| omzet | 100000 | 150000 | 200000 |

| mutatie t.o.v voorgaande jaar in % | 150 | 133,3 | |

| indexering (2008=100) | 100 | 150 | 200 |

| kosten | 80000 | 120000 | 150000 |

| mutatie t.o.v voorgaande jaar in % | 150 | 125 | |

| indexering (2008=100) | 100 | 150 | 187,5 |

| winst | 20000 | 30000 | 50000 |

| mutatie t.o.v voorgaande jaar in % | 150 | 166,7 | |

| indexering (2008=100) | 100 | 150 | 250 |

Interne analyse - Sales audit

In de salesanalyse moeten een aantal aspecten terugkomen, namelijk:

- Salesfunnel

- klantpiramide

- klantafhankelijkheidsmatrix

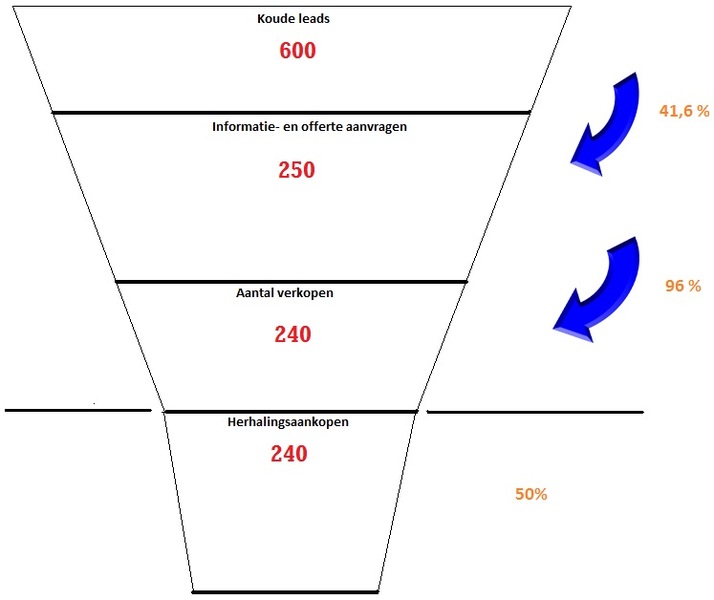

Salesfunnel

In deze ordertrechter hoeveel leads overgaan tot aankoop en waar in het beslissingsproces de meeste klanten afhaken.

Hieronder ziet u een voorbeeld van hoe een salesfunnel er uit kan zien:

In bovenstaande afbeelding komt duidelijk naar voren waar de meeste consumenten afhaken, namelijk nog voor de informatie aanvraag.

Interne analyse - Klantpiramide

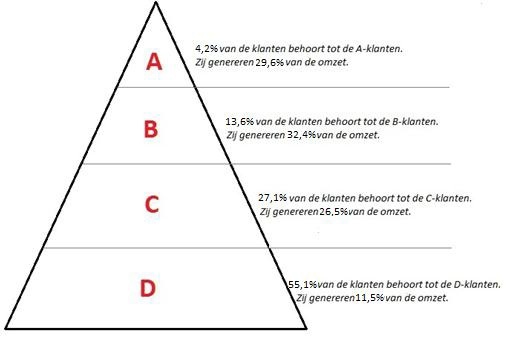

Om inzicht te krijgen in de waarde van de klanten voor een bedrijf dienen klanten een waardering te krijgen en zijn zij ingedeeld in klantgroepen. Alle klanten worden in dit voorbeeld gewaardeerd op basis van omzetcriteria. Deze omzetten zijn gebaseerd op de totale uitgaven van een klant bij CCS per jaar. Overigens hoeven klanten niet per definitie gerangschikt te worden op basis van hun omzet. Het is ook mogelijk hen te sorten op basis van bijvoorbeeld tevredenheid of aantal contactmomenten.

| Klanttypering | Omzetcriterium (€) | Aantal klanten | % | Totale omzet | % Totale omzet |

| A | 4.0000 + | 50 | 4,20 | 429.461,10 | 29,60 |

| B | 2.000 - 3.999 | 160 | 13,60 | 469.358,30 | 32,40 |

| C | 700 - 1.999 | 320 | 27,10 | 384.097,00 | 26,50 |

| D | 699- | 650 | 55,10 | 166.265,80 | 11,50 |

| Totaal | 1180 | 100,00 % | € 1.449.182,20 | 100,00% |

De bevindingen uit bovenstaande tabel zijn als volgt grafisch weer te geven in een klantpiramide.

klantpiramide

Duidelijk blijkt, wat bij de meeste bedrijven zo is, dat een kleine groep A-klanten een groot deel van de omzet realiseert. De D-klanten vormen in het voorbeeld meer dan de helft van het totale klantenbestan, terwijl zij nog geen 12% van de omzet realiseren. Op basis hiervan kan een strategie bepaald worden. Men kan bijvoorbeeld besluiten om deze klanten alles te laten regelen via internet, om zo de dure contactmomenten te reduceren. Wanneer men klantgroepen op stelt, die gebaseerd zijn op bruto winst per klant, kan het zelfs betekenen dat men D-klanten moet afstoten, omdat deze verliesgevend zijn.

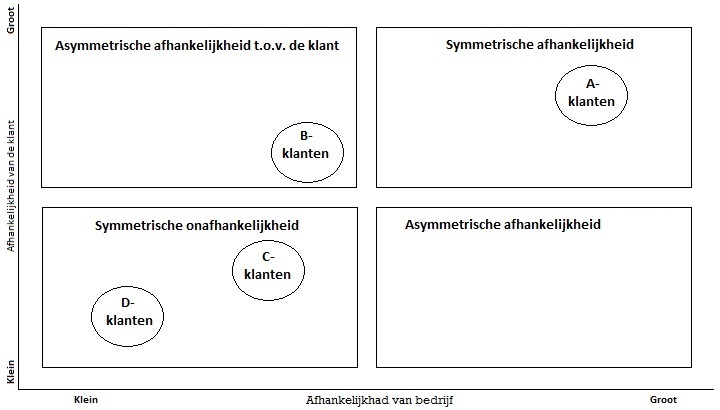

Vervolgens kan men per klantgroep de afhankelijkheid bepalen. Dit werkt in twee richtingen. Enerzijds kan gekeken worden in welke mate het bedrijf afhankelijk is van een bepaalde klantgroep. Anderzijds dient men te bepalen in welke mate de klant afhankelijk is van het bedrijf. Over het algemeen geldt de regel dat hoe gecompliceerder het product is, hoe afhankelijker de klant van haar leveranciers is. Deze afhankelijkheid kan als volgt grafisch worden weergeven in een Afhankelijkheidsmatrix.